近年、企業におけるサステナビリティ情報開示は一般化しつつあり、今や企業価値向上に欠かせない要素となっています。

気候変動や人権問題といった社会的課題への関心の高まりに加え、投資家や取引先からの要請も強まるなか、2023年3月期からは日本でも上場企業に対して有価証券報告書でのESG情報の開示が義務化されました。サステナビリティの考え方や、気候変動リスク・人的資本への取り組みを明確に示すことは、企業の信頼性や競争力を左右する重要な基準になっています。

では、サステナビリティ情報開示はどのように企業価値の向上に結びつくのでしょうか。本記事では、サステナビリティ情報開示の目的や動向、Niterraグループの情報開示に向けた取り組みなどを解説します。

サステナビリティ情報開示の背景と目的

サステナビリティ情報の開示が求められるようになった背景は、企業の価値を測る尺度が変化したためです。

かつては財務情報が企業価値の主な判断材料でしたが、気候変動や人権問題、資源の枯渇といった社会的課題が深刻化し、それらが企業の長期的な収益やリスクに直接影響を与えるようになりました。このため、投資家が企業の将来性やリスクを正確に評価するために、ESG(環境・社会・ガバナンス)に関する情報開示を強く求めるようになったのが大きなきっかけです。

また、環境や社会に配慮した製品を選ぶ消費者や、働く意義を重視する従業員の増加、さらには各国政府による情報開示のルール作りも、この動きを加速させています。つまり、企業の長期的な成長にはサステナビリティへの誠実な取り組みと、それをしっかり開示することが不可欠である、という認識が社会全体で広がったことが背景にあります。

サステナビリティ情報開示は単なる「活動報告」ではなく、以下の2つの大きな目的を持っています。

ステークホルダーとの信頼関係構築

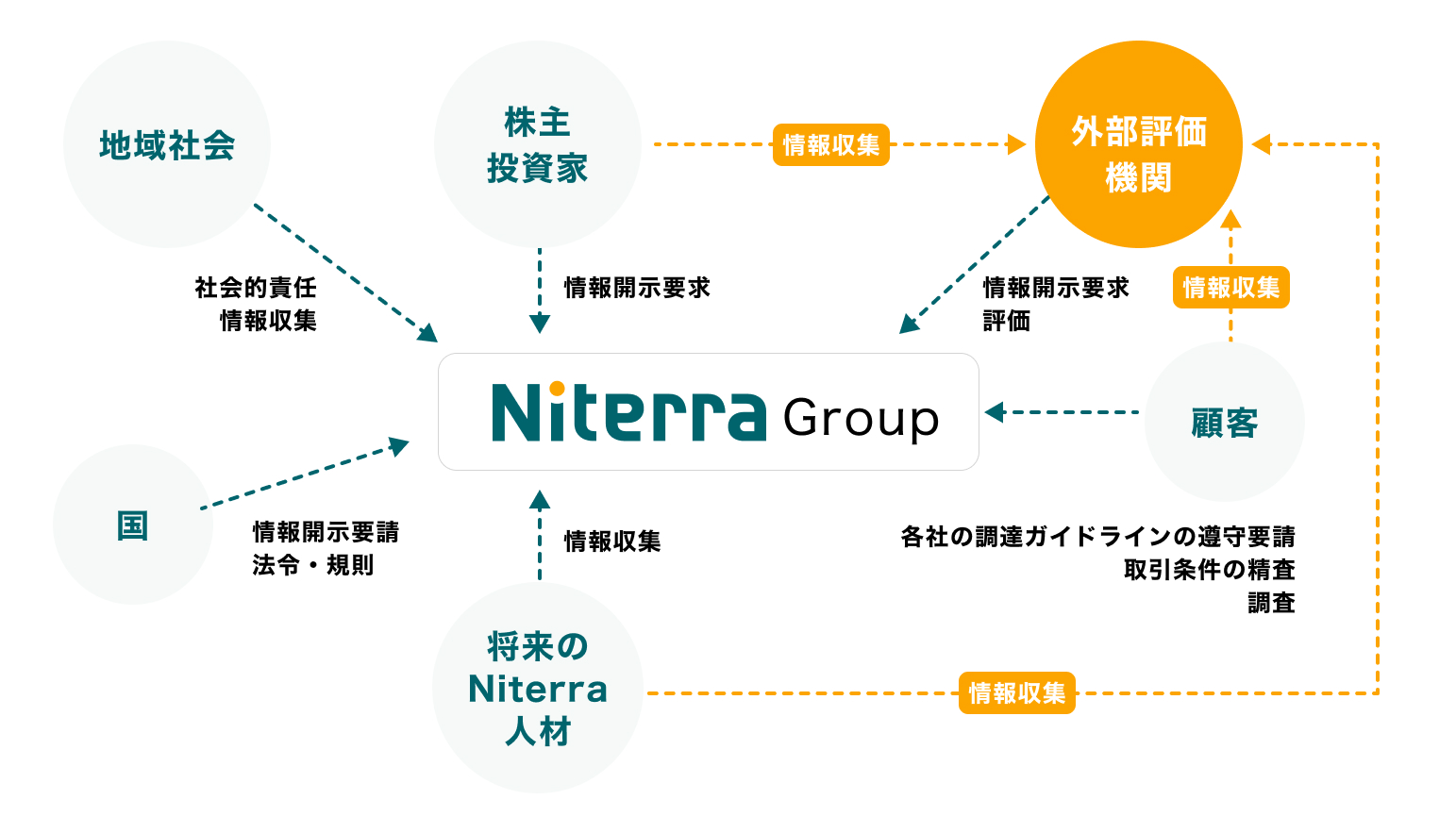

情報開示は、企業の透明性を高める最も直接的な手段です。投資家、顧客、従業員、さらには地域社会など、企業を取り巻く多様なステークホルダーに対して「私たちは方針や姿勢、体制、取り組みを広く公表していく」というメッセージを届けることができます。

こうした透明性は、企業の評価やブランド価値を高める基盤となります。

「攻め」のサステナビリティ経営

情報開示の意義は「外部に見せる」だけではありません。

情報を開示するためには、まず自社の取り組みを収集・可視化し、目標に対する進捗を整理する必要があります。この一連のプロセスこそが、自社の強みと弱みを客観的に把握し、経営改善の具体的なアクションへと繋げるための重要なステップとなります。

また、社会や投資家が企業に期待する内容は、外部評価機関の調査項目や設問にも反映されています。外部調査機関の調査項目は、社会的課題の変化に合わせて毎年アップデートされており、Niterraグループはその動向を的確に捉え、自社の経営改善につなげています。

サステナビリティ情報開示の動向

サステナビリティ情報開示は、「基準の統一化」と「法的な義務化」という2つの大きな流れを軸に、全世界で急速に進化していきます。もはや自主的な活動報告ではなく、財務情報と同等の信頼性と比較可能性が求められる、必須の経営課題といえます。

今後、企業には「守り」のコンプライアンス対応と「攻め」の企業価値創造の両面から、より高度で戦略的な取り組みが求められます。具体的には、以下のような取り組みを推進していくことが重要です。

経営戦略とサステナビリティの統合

サステナビリティは、CSR(企業の社会的責任)部門だけの仕事ではありません。気候変動や人権といったサステナビリティ課題がもたらすリスクと機会を特定し、それを自社の経営戦略や事業ポートフォリオの中核に組み込むことが求められます。

外部からの要請に対応するだけでなく、サステナビリティを新たな収益源や競争優位性の確保につなげる「攻めの姿勢」が重要です。

グローバル基準に準拠した情報開示体制の構築

ISSB(International Sustainability Standards Board:国際サステナビリティ基準審議会)の基準は世界的なデファクトスタンダードになりつつあり、これに準拠した情報収集・管理プロセスを確立しなければなりません。

特にEUでビジネスを展開する企業は、より広範なCSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令。EU域における企業サステナビリティ開示指令のこと)への対応も必須です。

サプライチェーン全体での管理と開示

サステナビリティ情報開示は、自社だけの取り組みでは不十分となっていきます。今後は、原材料の調達から製品の廃棄に至るまで、サプライチェーン全体における人権侵害や環境負荷のリスクを把握し、その対策を開示することが求められます。

取引先に対してサステナビリティへの協力を要請し、サプライヤーと一体となって課題解決に取り組む姿勢が重要です。

開示テーマの拡大への対応

これまでの気候変動(TCFD、Task Force on Climate-related Financial Disclosures:気候関連財務情報開示タスクフォース)中心の開示から、生物多様性・自然資本(TNFD、Taskforce on Nature-related Financial Disclosures:自然関連財務情報開示タスクフォース)や人権へとテーマが拡大しています。自社の事業がどの程度、水資源や生態系といった「自然」に依存し、影響を与えているかを評価し、開示する必要があります。

また、従業員の多様性や働きがいといった「人的資本」に関する情報開示も、企業の長期的な成長性を示す重要な指標です。

信頼できる情報発信とステークホルダーとの対話

開示する情報の信頼性を担保するため、第三者による保証(監査)を受けることが標準となります。これは、自社が開示する情報やその集計プロセスを客観的に証明し 、投資家や顧客からの信頼を得るために不可欠です。

また、情報を一方的に開示するだけでなく、投資家や顧客、従業員といった多様なステークホルダーと積極的に対話することが必要です。そこで得られたフィードバックを経営戦略に反映させていくエンゲージメント活動が、これまで以上に重要になります。

ESG外部評価の事例

ESG外部評価とは、環境(Environment)、社会(Social)、ガバナンス(Governance)の3つの観点から、企業の持続可能性を外部機関が評価するものです。

投資家や株主は、ESG投資の判断材料として外部評価機関の評価やインデックスを参考にします。また、一部の顧客は、サプライヤーの取り組み状況を把握するために評価機関の情報を活用しています。

Niterraグループも、世界的に利用度が高い主要な評価指標に対応しています。

*参考 日本特殊陶業WebサイトESGに関する社外からの評価

Niterraグループは、外部評価機関の設問に回答する過程で、自社の現状とのギャップを認識し、それを新たな取り組みの出発点として活用しています。つまり外部評価は「後追い対応」ではなく、自社の戦略を先取りするための羅針盤となるのです。

このサイクルを回し続けることが、ESG評価を高める取り組みの継続的な推進力となり、確かな企業価値の向上につながります。

情報開示は未来への投資

サステナビリティ情報開示は、単なる義務対応ではなく、未来への投資です。

透明性を高めることでステークホルダーからの信頼を獲得し、外部評価機関の調査項目を活用することで自社の課題を把握・改善する。その結果、企業ブランドの向上や投資家からの評価につながり、持続可能な社会と企業成長の両立を可能にします。

Niterraグループは、これからも「社会の要請を先取りする姿勢」で取り組みをすすめ、それを誠実に開示していくことで、企業価値の向上につなげていきます。